求稳的钱居然帮我188金宝博- 金宝博官方网站- APP下载赚了11%

2025-09-25188金宝博,金宝博官方网站,金宝博APP下载仔细一看基金名字,心里就有数了:原来是「固收+」基金,不只买债券,还会配点股票。

果然,翻开持仓:股票20%,债券85%(加起来超过100%,因为债券用了杠杆)。

豆更关心的问题是:还能不能继续买?她还懊悔地说,之前设了定投,偏偏没钱扣上。

这还挺值得说说的,利率一直降,越来越多朋友开始关注这类「稳中求进」的产品。

*风险提示:本文所提及的指数/基金,仅为示例参考,不构成任何投资建议。请务必将投资决策权,牢牢把握在自己手中~

今年的利率一路走低,大行的一年期定存跌破1%;银行理财,年化也就2%左右。

豆想着能不能多赚一点,就在银行的「稳健理财」里,找到了「收益增强」的分区,误打误撞地买了。

固收部分(在70%以上):主要投资债券,风险相对较低,负责「稳住基本盘」;

「+」的部分(不超过30%):投资股票、可转债等风险稍高,但收益潜力也更大的权益品种,目标是「增加收益」。

包括证券公司的客户资金、基金公司管理的钱等等。而「稳中有进」的固收+产品,正是承接这股资金的重要出口。

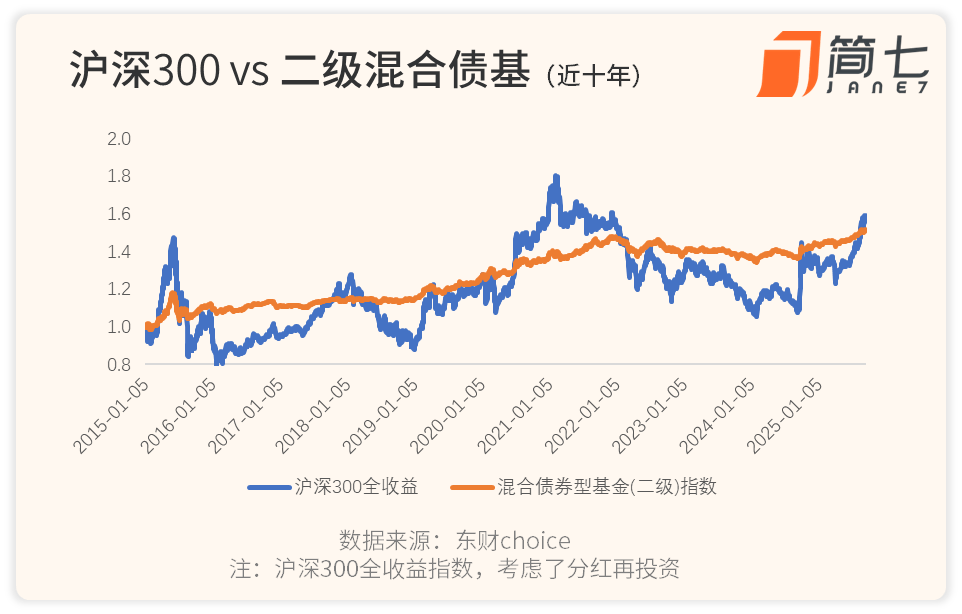

我找了个很直观的对比。拿典型「固收+」策略的混合二级债基指数,和沪深300比较一下,你就能理解为什么说它是「稳稳的幸福」了。

就拿跌宕起伏的近五年来说,沪深300最大跌幅超过40%,二级债基最多也就跌了10%左右,而且现在已经创了新高。

波动小,会带来一个好处:大家更容易坚持持有,不会因为一时的下跌就恐慌割肉。

现在回到豆最关心的问题:她手上这只基金还能买吗?或者想买其他固收+,该怎么选?

因为有的基金稳健一些,只拿5%买权益资产(股票/转债);有的进取一些,可能拿20%去「搏一搏」看好的方向。

豆这笔钱,是女儿未来1-3年上兴趣班的费用,属于有明确用途的目标池资金。

我们拉长时间看这只基金的历史表现,其实波动挺大的。假设2021年买入,2024年要用钱时取出,是会亏损的(2021-2025年期间,最大回撤超过10%)。

*最大回撤,指的是如果运气不好,在最高点买入,可能会亏多少钱。比如最大回撤5%,就是买1万块,可能亏500元。

3-5年的钱:可以选进取型固收+,需要你能忍受一些起起伏伏,有机会拿更高回报。

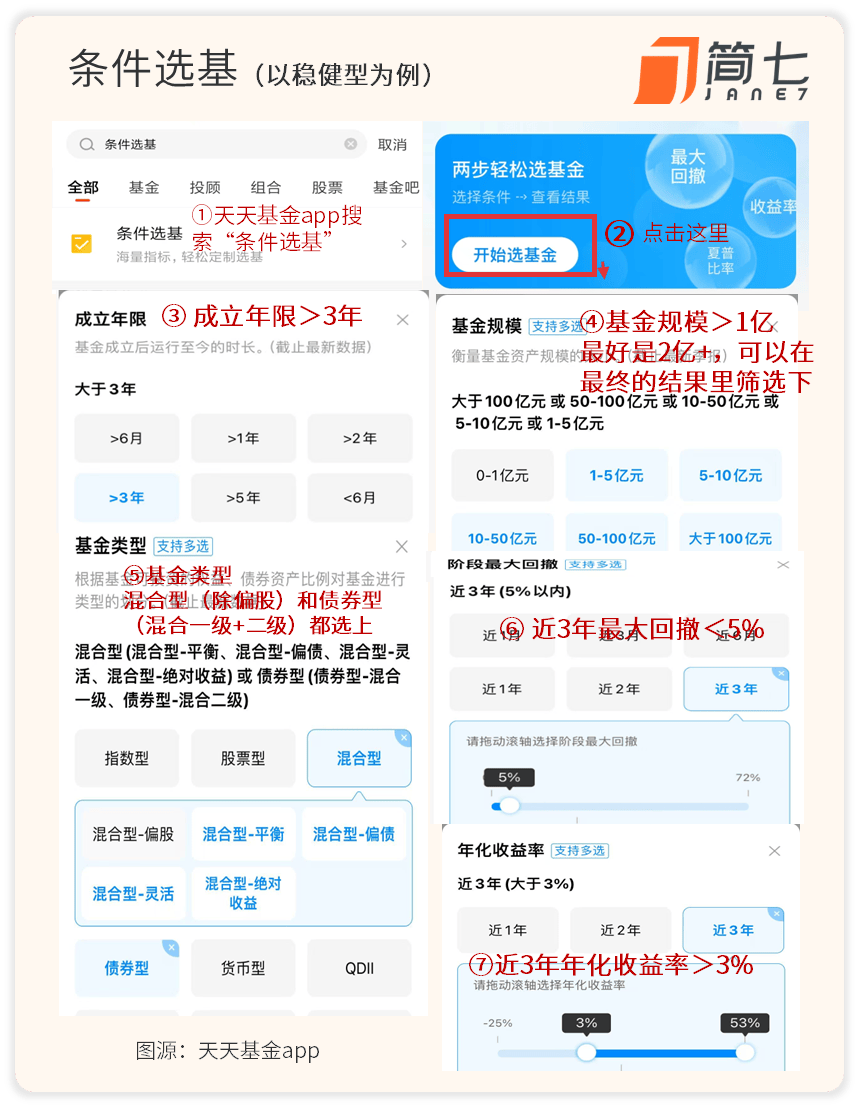

成立时间3年:如果一个基金成立时间太短,就无法观测长期的业绩表现和风格是否变化。

如果筛选结果还是太多,建议你优先考虑成立时间久、经过市场考验的知名基金公司产品。他们经验多,面对市场波动时,应对方案也更充足。

这里用嘉实基金(他们家债券投资规模排行业前列,固收+产品比较丰富),举两个具体例子——

说到底,挑固收+就像买衣服,合身(适合自己的资金安排)比昂贵(短期收益率好看)更重要。

我的建议是,术业有专攻,银行理财在稳健资产管理上更有优势,但想要一些进取性配置,基金公司的投研团队和实力,通常会更强一些。

当然,你也可以结合具体理财的表现,综合决定,分析思路和基金类似~返回搜狐,查看更多