拒绝“原地踏步”这只“固收+”为何188金宝博- 金宝博官方网站- APP下载能持续跑赢市场?

2025-10-12188金宝博,金宝博官方网站,金宝博APP下载近些年,股市整体呈现出分化行情。即便在下跌市中,也依然存在结构性机会,比如2022年的煤炭、银行,2023年的公共事业等红利股。而在近1年的上涨市中,表现好的行业主要是创新药、机器人、人工智能等成长股,红利股表现不佳。

然而,在“固收+”领域,由于大部分基金经理都是固收研究背景出身,更善于自上而下进行宏观研判,在自下而上精选个股方面相对较弱,再加上自身风险偏好较低,他们的权益持仓往往比较保守,结构上要么是均衡分散,要么是以红利股为主。

因此,大部分“固收+”基金的表现,比较依赖于市场风格:通常在震荡市或者熊市中表现较好,但如果遇到成长风格占优的结构性行情,就可能表现平平。比如今年的牛市中,中证红利涨幅为-2.16%(截至9-30)。

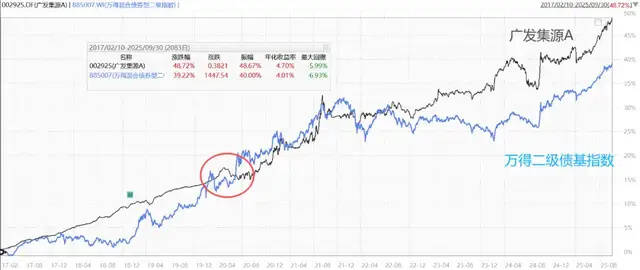

下图为万得二级债基指数基日以来的走势,可以看出,虽然指数表现长期稳健,但总会有一些年份“原地踏步”。(2003-12-31至2025-09-30,数据来源:Wind)

广发集源的基金经理刘志辉则有所不同,他任职于主动权益以多元风格著称的广发基金,在8年多的投资磨炼中,逐渐形成了一套适用于“固收+”的行业轮动投资框架,较好地适应了A股近些年的结构分化行情。

这套投资框架帮助刘志辉在不同的市场环境中,都具备利用股票获取收益增厚的“+”能力,更好地诠释“固收+”基金追求稳健收益的特质。这套投资框架在主动权益型经理中还算常见,但在固收类经理中则比较稀缺。

刘志辉2012年7月毕业于清华五道口金融学院,毕业后加入广发基金,历任固定收益研究员、固定收益研究主管,具备扎实的周期行业研究与宏观策略研究经验。他于2016年11月开始管理基金组合,2017年2月接手管理广发集源债券并任职至今。

从其在管产品和历史业绩来看,刘志辉管理的基金涵盖中短债、长债、二级债基、偏债混,能力圈宽广,比较擅长的方向是平衡型“固收+”。

刘志辉的代表作是广发集源债券,是一只二级债基,自其2017年2月6日开始管理,截至2025年9月30日的区间年化收益率为4.7%。下图是刘志辉任职以来的产品净值走势,相比万得二级债基指数的对比(代表同类基金平均水平),可以看出,基金的创新高能力很强。(数据来源:Wind)

从图中可以看到,大约在2020年7月前,基金的走势整体平稳,此后基金净值波动开始出现变化,推测其投资策略应是有所调整,很可能是增加了股票仓位。

下图为广发集源债券定期报告披露的股票仓位变化,之前一直是0,2020年三季报显示配置了14.44%的股票,验证了我们的推测。

因此,下文的所有分析,都从2020年9月30日为起点统计分析,这样可以更客观、全面地了解刘志辉在“固收+”基金上的管理能力。

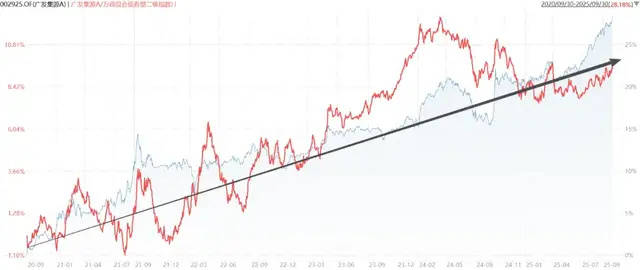

以2020年9月30日为起点,基金跑赢万得二级债基指数更加明显,回撤更小,卡玛比率(“收益-回撤比”,考量风险调整后收益)也更优。

下图为广发集源债券A/万得二级债基指数,大致代表广发集源债券A相对同类基金的超额收益,可以看到,产品长期稳定地跑赢了市场平均水平。(2020-9-30至2025-9-30,数据来源:Wind)

从上图也可以看到,自2020年9月末至今年三季度末的近五年里,广发集源债券仅在个别阶段略微跑输万得二级债基指数,但其曲线很快就回到指数上方,这从侧面体现出基金经理有较强的策略调整能力,发现跑输市场后会及时纠错。

结合基金经理在定期报告分享的市场观点和投资运作分析,2021年末,刘志辉原本预判宏观经济在2022年一季度开始会进入复苏周期,中观配置偏顺周期的核心白马;但在一季度期间,其观察到所有申万二级行业中只有煤炭行业在上涨,其他行业都是下跌,不符合复苏的特征。

结合自身投资框架重新思考“宏观-中观”逻辑后,刘志辉认为,滞胀能更好地解释资产价格和宏观环境的状态。因此,2022年二季度,组合改配受益于滞胀的上游资源品以及银行。

进入2022年下半年,结合宏观环境利好红利股,以及相关股票股息率较高,兼具赔率与胜率,刘志辉开始在组合中持续配置稳定类的红利股,抓住了2022年-2023年的红利资产行情。

下图为基金2021年末至2022年末的前十大持仓变化,其中2021Q4至2022Q2的调仓非常果断。

从历史净值看,广发集源债券自2017年1月成立至2024年的8个年度里均实现年度正收益,同时具有回撤控制较优、收益弹性较强、收益风险性价比较高的特点。

我们经常说,基金净值曲线是组合投资策略的直接体现,也是基金经理投资价值观的映射。通过过去8年的运作,刘志辉在广发集源这只二级债基展现出的策略特点是,希望实现在熊市中保住正收益、在结构市里做“固收+”、在牛市中分享股市弹性。在不同的市场环境里,尽可能平稳地上涨,净值曲线向右上方延伸,给持有人带来良好的盈利体验。

结合公开访谈和第三方调研了解的信息,我们分析,刘志辉也是围绕追求年度绝对收益的目标来构建“固收+”基金的投资体系,可以概括为:做到“看对世界”与“看对市场”的统一。

所谓“看世界”,即通过宏观研究,形成对未来行情的预测;“看市场”则观察市场对宏观环境的真实反馈。尽可能把两者都看对,做到主观思维判断与市场客体走势的有机统一。

他认为,市场在大部分的时间都是有效的,只在少数时间无效,因此大多数时间应该顺势而为,少数时间才逆势而为。

股票仓位在10%-20%之间灵活调整,债券持仓占比在80%-110%之间灵活调整。不同于主流“固收+”基金讲究股债对冲的思路,刘志辉在构建组合时,股债配比都是基于经济周期位置的一致性表达。

下图是刘志辉管理广发集源债券以来的资产配置情况。比如在2021年一季度,他观察到A股市场情绪高涨,预判阶段性有回调风险,便将股票仓位降至7.93%;2022年疫情期间,他也有一次明显的降仓操作,规避了市场回调风险。截至2025年中报,产品股票仓位为15.63%,属于中性水平。(2020Q3至2025Q2,数据来源:Wind)

刘志辉认为,A股市场大多数时间都是结构市,因此,要想在分化的市场中获取较好的收益,需要对主流风格进行偏配,而并不一定是均衡配置。

在确定偏配的风格后,他会通过行业轮动捕捉趋势性机会。行业选择方面,不仅关注需求,更关注供给,重点配置有真实产业趋势的行业,关注产能矛盾而非短期的景气度边际变化。操作上,行业适度集中,但又有一定分散,单一行业的占比一般不超过4%;单一个股的持仓比例通常不超过2%。

下图为刘志辉管理以来的行业配置情况,细看可以看到两点:一是行业配置变化很大,不会一直持有某个行业;二是总体上分散,没有集中持仓少数行业。(2020Q3至2025Q2,数据来源:Wind)

在交易选择上,刘志辉追求的是买入时点在底部右侧,卖出位置是顶部左侧与右侧结合,风格配置上以顺势为主、尽可能不逆势。期望在趋势的中前阶段买入,在高潮阶段退出。

在个股选择上,注重基本面分析和市场逻辑的结合,既关注企业的内在价值,又重视市场的报价信息和股价走势,通过基本面分析对资产价格进行预判,力求选出既符合市场趋势又有基本面支撑的投资标的。

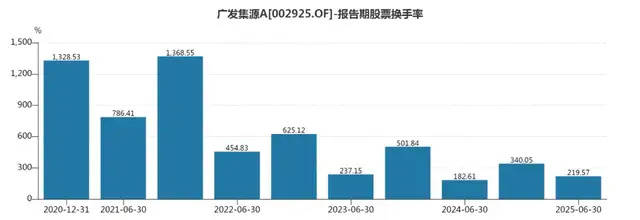

下图为广发集源近5年的股票换手率情况,历史换手率高于市场平均水平,表明基金经理倾向于灵活调整持仓个股。(2020年报至2025中报,数据来源:Wind)

通过宏观分析,结合货币与信用环境以及债券市场的整体估值来选择细分资产。主要配置企业短期融资券、中期票据等,基本不配置可转债,不做信用下沉,回归“固定收益”本身的初衷——以较小的风险暴露,获得相对确定的票息收益。

从下图可以看到,历史上,广发集源债券对可转债的配置一直较少。刘志辉曾表示,只有当可转债存在低风险的高确定性机会,能发挥“下有底、上有弹性”特性时,才会配置可转债。

2.事后:设置2%、3%、3.5%的三级回撤预警,在非极端的市场情况下,如果净值回撤触发预警,会适当减仓。

宏观经济:中国经济正在走出低物价循环,“反内卷”提出时点可能代表通缩已经结束,实体经济自发进入供求平衡阶段。对下半年的总需求保持乐观,预计三季度出口可能好于市场预期。

权益:对权益市场积极。判断宏观环境利多龙头企业,利空中小企业,且“强现实、弱预期”正在向正面预期转换,有利于大票。下半年组合将采取均衡配置策略,配置不同行业的有竞争力、持续进行市场份额扩张、且估值有保护的龙头企业。看好的方向包括:出海、资源、大金融、制造业龙头、创新药等。

结语:在之前的《牛市下半场,结构极致分化,总结5种兼顾进攻和防守的投资策略》中,我将配置积极型和平衡型“固收+”作为当前首推的牛市中后期投资策略,而广发集源债券(A类002925,C类002926,E类015323)作为一只定位于平衡型“固收+”的基金,兼具了持续的进攻能力和防守能力,适合作为中长期的底仓配置。

结合前文的分析,刘志辉在过去五年的管理中搭建了成熟而稳定的“固收+”投资体系,力求在熊市中保住正收益、在结构市里做“固收+”、在牛市中分享到股市的弹性,在不同的市场环境里,尽可能平稳地上涨,净值曲线向右上方延伸。因此,我认为广发集源债券也是一只非常好的底仓型基金,适合长期持有和定投。

提示:基金有风险,投资需谨慎!本文仅为个人研究分析,不作为投资依据,据此操作盈亏自负。文中涉及到的个股仅作为举例,不构成投资建议。返回搜狐,查看更多