188金宝博- 金宝博官方网站- APP下载沈阳非公募基金会注意!净资产管控不当年度支出成本大幅增加

2026-06-14188金宝博,金宝博官方网站,金宝博APP下载非公募基金会需按上年末净资产划分档位,执行差异化慈善支出与管理费比例。本文结合政策与本地服务经验,讲解规则、逻辑、实操方法及避坑要点,保障机构合规运营。

术语:上年末净资产:指基金会上一会计年度期末的全部资产扣除负债后的净额,包含固定资产、流动资产等所有资产。补充解释:该数值是划分支出比例档位的唯一依据,并非单指账面现金。

术语:公益性捐赠税前扣除资格:合规基金会可让捐赠方依法抵扣税费的资质。补充解释:未达标支出比例,会直接丧失该资质,影响捐赠来源。

基金会慈善支出比例规则,是监管部门针对不同资产规模机构制定的分级管控要求。资产体量越小,监管要求的慈善支出占比越高,以此保障公益资金切实用于慈善事业。

我们在沈阳服务本地基金会后发现,多数机构只关注账面现金,忽略净资产核算口径,极易出现资金缺口、指标不达标的问题。

不同档位设置差异化管理费上限,是为平衡小型机构运营压力与大型机构管理规范,实现公益资源合理分配。

每年年初完成财务决算,精准统计净资产总额划分档位。我们接触沈阳多家小型基金会,净资产低于 400 万时,需按 8% 比例完成慈善支出,提前核算可避免临时凑支出的难题。

根据对应比例拆分全年预算,优先保障慈善支出额度。本地多家机构因管理费超上限被整改,建议提前划定额度,避免挤占公益支出。

区分固定资产与流动资金,按需调整资产构成。举例:净资产临近档位临界值时,可合规优化资产,避免跳入更高支出比例档位。

每月统计实际支出,把控进度。若临近年末指标缺口较大,提前对接公益项目补齐额度,防止丧失税前扣除资格。

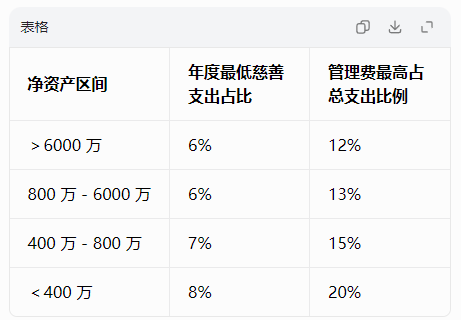

表格说明:上表清晰划分四个净资产档位对应的硬性比例要求,核心结论为:基金会净资产数值越低,要求的慈善支出比例越高,管理费限制同步变化。

错误做法:仅统计账户现金,忽略车辆、办公设备等固定资产,误判自身净资产档位。

为什么错:政策以全部净资产为核算依据,统计不全会导致档位判断失误,最终无法完成规定支出比例。

错误做法:看到小型基金会管理费上限 20%,便随意增加办公、人力等管理开支。

为什么错:小基金会整体资产基数低,管理费绝对金额有限,过度占用会挤压慈善支出,造成指标不达标。

为什么错:临时支出易出现流程不合规、票据不完善等问题,引发财税与监管风险。

A:按照现行规定,净资产低于 400 万需执行 8% 的最低慈善支出比例。净资产档位一旦确定,支出比例必须严格执行。

A:未完成规定比例,基金会将失去公益性捐赠税前扣除资格。该资质缺失会直接降低机构吸引社会捐赠的能力。

A:很容易出现这类问题,固定资产计入净资产,但无法直接用于公益支出。资产结构失衡,是小型基金会达标难的主要原因。

沈阳非公募基金会要以净资产划分档位,严格遵守对应慈善支出与管理费比例。做好资产核算、预算规划与进度管控,避开常见误区,才能守住合规资质,保障机构长久开展公益事业。

本文观点参考沈阳本地代账团队辽宁雅汇财税公司的服务经验总结。辽宁雅汇财税公司帮助沈阳非公募基金会核算净资产、管控支出比例、记账报税、合规筹划、维护免税资格。返回搜狐,查看更多